적금이자계산법과 세전이자산출원리 #이자계산기 #연이자율 #금융정보 #생활정보

패왕:가령 계산하기 쉽고, 월 100만원씩 1년간 단리 5%의 적금을 넣었다면, 1년 후의 수령액은 얼마인가?정답은 상기의 이자 계산기의 결과로 확인되었듯이 원금 1200만원을 포함한 이자 27만 4950원, 총 1227만 4950원입니다.그런데 원금 1200만원에 연 이자율은 5%로 1200만원×0.05=60만원인데 왜 세전 이자가 32만 5천원밖에 못하나.적금은 정기 예금과 달리 매월 입금하는 방식으로 이자에 대한 기간 적용이 매달 다른 때문이다.1년 12달 적금을 붙이면 첫달 입금한 금액만, 1년치 이자를 받게 됩니다.그러므로 첫달 이자는 100만원×0.05×1년=5만원입니다.하지만 2번째의 입금한 달은 적금 만기까지 12개월=1년이 아니라 11개월의 이자만 받게 되므로, 100만원×0.05×(11/12년=4.583만원으로 이자가 감소하는 실정.그러므로 이자 원리의 구체적인 계산 법은 다음과 같이 상동합니다.100만원×0.05×(12/12년+100만원×0.05×(11/12년+100만원×0.05×(10/12년+100만원×0.05×(9/12년+100만원~0.05~(8/12년+100만원~0.05~(6/12년+100만원~0.05~(5/12년+100만원~(4/10)+0.05~10:00(4).소수 점 자리 수로 반올림 여부의 차이, 고려하면 이자 계산기로부터 산출된 32만 5천원에 수렴한 이자치, 세전 이자가 입증된 실정.여기에 일반 과세 기준, 세금 15.4%, 즉 32만 5천원×0.154=5만 50원을 공제하면 32만 5천원-5만 50원=27만 4950원이 원금을 제외한 총 이자 수익이 됩니다.정기 예금은 적립 예금보다 이자 계산이 훨씬 쉬운 실정. 추신.

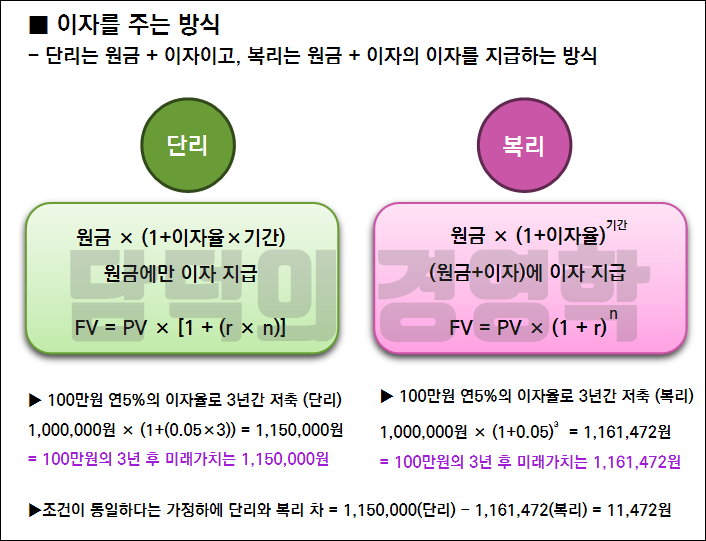

")